Wilt u uw vennootschap even pauzeren zonder ze definitief te sluiten? Dat is in België juridisch mogelijk. Of u nu een sabbatical plant, tijdelijk minder actief wil zijn door persoonlijke omstandigheden, of gewoon even ademruimte nodig heeft, er zijn concrete opties om uw bedrijfsactiviteiten stil te leggen zonder meteen over te gaan tot een definitieve stopzetting.

In dit artikel leggen wij u helder uit wat een slapende vennootschap is, wanneer het een goede keuze is, welke verplichtingen blijven gelden en wanneer een definitieve vereffening toch de verstandigste keuze is. Twijfelt u over de juiste aanpak? Neem vrijblijvend contact met ons op voor een gratis en persoonlijke analyse.

info@vennootschapvereffenen.be +32 484 96 30 05

Wat is een vennootschap tijdelijk stopzetten?

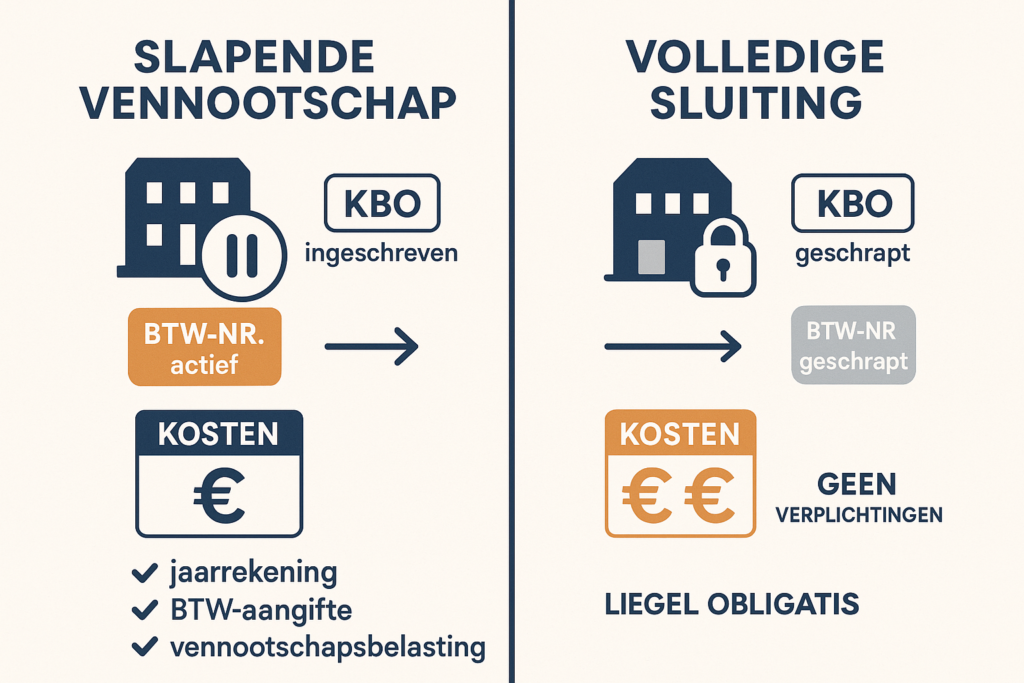

In de Belgische juridische context spreken we over een “slapende vennootschap” of een vennootschap “in non-activiteit”. Het concept is eenvoudig: u zet uw commerciële activiteiten tijdelijk stop, maar de vennootschap zelf blijft juridisch bestaan.

Concreet betekent dit dat uw bedrijfsactiviteiten worden stopgezet in de Kruispuntbank van Ondernemingen (KBO), uw btw-nummer wordt afgesloten en u geen inkomsten meer genereert. Tegelijk behoudt u uw ondernemingsnummer en blijft de juridische entiteit intact.

U kunt op een later moment uw activiteiten opnieuw opstarten zonder een nieuwe vennootschap te hoeven oprichten.

Dit is fundamenteel anders dan een definitieve stopzetting via ontbinding en vereffening. Bij een definitieve stopzetting houdt de vennootschap juridisch op te bestaan en is een nieuwe oprichting vereist als u later toch opnieuw wil starten. Wilt u meer weten over dat onderscheid?

Lees dan ons artikel over het verschil tussen een vennootschap ontbinden en vereffenen.

Wanneer is tijdelijk stopzetten de juiste keuze?

Niet elke situatie vraagt om een slapende vennootschap. Tijdelijk stopzetten is zinvol wanneer u van plan bent om binnen afzienbare tijd, doorgaans binnen één tot drie jaar, opnieuw te starten.

Denk aan langdurige ziekte, zwangerschapsverlof, mantelzorg of een sabbatical. Ook bij tijdelijke marktomstandigheden, zoals een sectorcrisis of een periode van strategische heroriëntatie, kan een slaapstand de nodige ademruimte bieden zonder dat u uw juridische structuur hoeft op te geven.

Heeft u tijdelijke cashflowproblemen zonder grote schulden? Dan kan een slapende vennootschap u de tijd geven om alternatieven te verkennen terwijl de kosten beperkt worden.

Er zijn echter ook situaties waarbij tijdelijk stopzetten geen goede oplossing is. Heeft uw vennootschap aanzienlijke schulden, dan lossen die zichzelf niet op tijdens de slaapstand.

Schuldeisers kunnen nog steeds actie ondernemen, ongeacht of uw vennootschap actief is of niet. Zijn er meerdere aandeelhouders met uiteenlopende visies op de toekomst, dan kan een slapende vennootschap bovendien aanleiding geven tot conflicten.

Weet u zeker dat u nooit meer opnieuw start, dan is een definitieve vereffening op lange termijn goedkoper en eenvoudiger.

Heeft uw vennootschap waardevolle activa zoals vastgoed of intellectueel eigendom? Dan kan het fiscaal voordeliger zijn om die eerst over te dragen voordat u stopt. Raadpleeg daarvoor een specialist.

Welke verplichtingen blijven gelden tijdens de slaapstand?

Dit verrast veel ondernemers: ook een slapende vennootschap heeft nog steeds juridische verplichtingen. Het feit dat u niet meer actief bent, ontheft u niet van uw wettelijke verplichtingen als bestuurder.

De jaarrekening moet jaarlijks worden opgesteld en neergelegd, ook al zijn er geen activiteiten. De jaarrekening zal eenvoudiger zijn dan normaal, maar de verplichting blijft volledig van kracht. Wie dit negeert, riskeert boetes.

Verder blijft de jaarlijkse algemene vergadering verplicht, gelden publicatieverplichtingen in het Belgisch Staatsblad bij eventuele wijzigingen en moeten documenten worden bewaard volgens de wettelijke termijnen.

Als bestuurder blijft u ook persoonlijk aansprakelijk voor de correcte naleving van alle wettelijke verplichtingen, voor bestaande schulden en voor eventuele nieuwe verplichtingen die ontstaan tijdens de slaapstand.

Op fiscaal vlak is een vereenvoudigde aangifte vennootschapsbelasting nog steeds verplicht, ook al zijn er geen inkomsten en dus geen belastbare winst. Na de afsluiting van het btw-nummer zijn geen periodieke btw-aangiftes meer vereist, maar let op dat btw-herzieningen op vroegere investeringen nog kunnen spelen.

Als zelfstandige in hoofdberoep blijven minimale sociale bijdragen verschuldigd, tenzij u uw statuut wijzigt of een vrijstelling aanvraagt.

Stap voor stap: hoe zet u uw vennootschap tijdelijk stop?

Stap 1. Gratis analyse van uw situatie

Alles begint met een heldere stand van zaken. Zijn er nog openstaande schulden of lopende contracten? Heeft u personeel in dienst? Wat zijn uw toekomstplannen? Wij analyseren uw situatie gratis en vrijblijvend en adviseren u over de meest geschikte aanpak, tijdelijk stopzetten of definitief vereffenen.

Stap 2. Stopzetting van uw activiteiten in de KBO

U gaat naar een erkend ondernemingsloket om uw vestigingseenheid te laten schrappen uit de Kruispuntbank van Ondernemingen. De kostprijs hiervoor bedraagt in 2026 ongeveer 111,5 euro per vestigingseenheid.

Een praktisch voordeel: u kunt bij indiening een toekomstige stopzettingsdatum vastleggen, wat u extra flexibiliteit geeft in de planning.

Stap 3. Afsluiting van uw btw-nummer

Via uw boekhouder of accountant dient u de nodige documenten in bij de FOD Financiën om uw btw-nummer te laten afsluiten. Na de afsluiting zijn geen periodieke btw-aangiftes meer vereist en is geen btw-aftrek meer mogelijk.

Stap 4. Aanvraag attest van niet-activiteit

Dit is een cruciale stap die veel ondernemers vergeten. Een slapende vennootschap blijft in principe de jaarlijkse vennootschapsbijdrage verschuldigd, die voor kleine vennootschappen minimaal 350 euro per jaar bedraagt. Om vrijgesteld te worden, vraagt u een attest van niet-activiteit aan bij de FOD Financiën.

De voorwaarden zijn strikt: er mag geen enkele commerciële activiteit plaatsvinden, er mogen geen inkomsten of uitgaven zijn, er mag geen personeel in dienst zijn en er mogen geen btw-plichtige handelingen worden gesteld.

Voldoet u aan al die voorwaarden, dan bent u volledig vrijgesteld van de vennootschapsbijdrage voor de volledige periode van inactiviteit.

Stap 5. Regeling van lopende verplichtingen

Zorg dat uw jaarrekeningen jaarlijks worden opgesteld en neergelegd. Maak hierover concrete afspraken met uw boekhouder. Informeer uw klanten tijdig, neem contact op met uw bank over uw zakelijke rekening, en controleer uw huurcontracten en leveranciersovereenkomsten.

Neem formeel een algemene vergadering bijeen om de beslissing tot tijdelijke stopzetting te documenteren, zodat alle aandeelhouders correct en aantoonbaar zijn geïnformeerd.

Stap 6. Jaarlijkse evaluatie

Evalueer jaarlijks of de slaapstand nog zinvol is. Na twee tot drie jaar zonder enig perspectief op herstart is een definitieve vereffening doorgaans goedkoper en administratief eenvoudiger dan het jaar na jaar verder onderhouden van een slapende vennootschap.

Wat zijn de kosten van tijdelijk stopzetten?

De directe eenmalige kosten bij tijdelijk stopzetten bedragen in 2026 ongeveer 111,5 euro voor de KBO-schrapping en 80 euro voor de btw-stopzetting. Afhankelijk van uw situatie kunnen daar eventuele advieskosten bijkomen.

Daarna blijven er jaarlijkse kosten. Uw boekhouder rekent voor het opstellen van een vereenvoudigde jaarrekening gemiddeld 300 tot 1.500 euro per jaar. Heeft u geen attest van niet-activiteit, dan komt daar de vennootschapsbijdrage van minimaal 350 euro per jaar bij. Tel daarvoor ook eventuele verzekeringen en domeinnaamsregistraties.

Het is nuttig om dit af te zetten tegen de kosten van een definitieve vereffening. Een ontbinding en vereffening in één akte voor een schuldenvrije vennootschap kost eenmalig gemiddeld 1.800 tot 3.500 euro, daarboven komen de notariskosten van 1.500 tot 3.000 euro, evenals de revisorkosten van 1.500 tot 3.000 euro.

Daarna zijn er geen verdere verplichtingen of jaarlijkse kosten meer. Wie zeker weet dat er geen herstart volgt, is op langere termijn in veel gevallen beter af met een definitieve stopzetting.

Aandachtspunten per vennootschapsvorm

De procedure voor tijdelijk stopzetten verloopt grotendeels gelijkaardig voor alle vennootschapsvormen, maar er zijn enkele specifieke aandachtspunten.

Bij een BV is een formeel besluit van de algemene vergadering vereist. De jaarrekening en algemene vergadering blijven jaarlijks verplicht. Bij een latere definitieve stopzetting is een notaris vereist.

Voor een NV gelden dezelfde regels als voor een BV, maar met strengere publicatieverplichtingen en mogelijk een aandeelhoudersregister-update. Bij een latere vereffening zijn de notariskosten doorgaans hoger.

Bij een VOF zijn de formaliteiten eenvoudiger en is geen notaris vereist voor de stopzetting. Alle vennoten moeten wel akkoord gaan. Let er op dat de hoofdelijke aansprakelijkheid van de vennoten blijft bestaan zolang de vennootschap niet definitief is vereffend.

Bij een CommV blijft het onderscheid tussen beherende en stille vennoten relevant. De complexere aansprakelijkheidsstructuur vraagt extra aandacht bij het besluit tot tijdelijke stopzetting.

Bij een VZW gelden afwijkende regels. Heeft de VZW geen economische activiteiten, dan is er doorgaans geen btw-nummer. Een ledenvergadering moet de beslissing formeel nemen.

Tijdelijk stopzetten of definitief vereffenen: wanneer kiest u waarvoor?

Kies voor tijdelijk stopzetten als u binnen één tot drie jaar waarschijnlijk opnieuw start, als u geen significante schulden heeft, als de juridische structuur behouden wil houden of als uw persoonlijke of marktomstandigheden tijdelijk veranderen.

Kies voor een definitieve vereffening als u zeker weet dat u niet opnieuw start, als u de doorlopende administratieve verplichtingen definitief wilt beëindigen, als uw vennootschap schuldenvrij is en u zo snel mogelijk van alle verplichtingen af wilt, of wanneer u een slaapstand al twee tot drie jaar aanhoudt zonder enig perspectief op herstart.

Voor schuldenvrije vennootschappen is de gecombineerde procedure van ontbinding en vereffening in één akte een snelle en elegante oplossing. Alles wordt in één notariële akte geregeld, zonder langdurige vereffeningsprocedure. Let wel: een VOF, CommV en VZW kunnen onderhands en zonder notaris stopgezet worden.

Veelgemaakte fouten en hoe u die vermijdt

De meest voorkomende fout is het niet aanvragen van het attest van niet-activiteit. Ondernemers die dit vergeten, ontvangen jaren later een naheffing van de vennootschapsbijdrage voor elk jaar dat het attest ontbrak. Drie jaar vergeten kost al gauw 1.050 euro. Vraag dit attest dus direct aan bij de stopzetting.

Een tweede veelgemaakte fout is het vergeten van de jaarrekening. Veel ondernemers denken dat een inactieve vennootschap geen jaarrekening meer nodig heeft, maar de verplichting blijft volledig bestaan. Wie twee jaar jaarrekeningen vergeet, riskeert een boete die kan oplopen tot 1.200 euro of meer.

Een derde fout is de slaapstand te lang aanhouden zonder enig perspectief op herstart. Wie zijn vennootschap zeven jaar in slaapstand houdt, betaalt minstens 3.500 euro aan boekhouderkosten voor een vennootschap die niets produceert. Een jaarlijkse evaluatie is dan ook geen overbodige luxe.

Schulden negeren is eveneens een klassieke vergissing. Een vennootschap met 15.000 euro aan openstaande schulden in slaapstand plaatsen lost niets op. Schuldeisers kunnen actie ondernemen en de situatie kan verder verslechteren. Los schulden eerst op of maak betalingsregelingen vooraleer u tijdelijk stopt.

Tot slot onderschatten veel ondernemers het belang van correcte besluitvorming bij meerdere aandeelhouders. Een eenzijdige beslissing door één aandeelhouder om de vennootschap in slaapstand te plaatsen kan leiden tot juridische conflicten. Zorg altijd voor een formele beslissing via de algemene vergadering en documenteer alles correct.

Herstart na tijdelijke stopzetting: hoe werkt dat?

Een slapende vennootschap opnieuw activeren is relatief eenvoudig, maar vraagt enige voorbereidingstijd. Plan minstens zes tot acht weken voor uw gewenste herstartdatum.

In de eerste twee weken gaat u naar een erkend ondernemingsloket om uw activiteiten opnieuw te registreren in de KBO, wat ongeveer 111,5 euro kost. Tegelijk vraagt u via uw boekhouder een nieuw btw-nummer aan bij de FOD Financiën.

In de weken daarna herneemt u uw bedrijfsverzekeringen, controleert u uw bankrekening, hernieuwt u leverancierscontracten en checkt u domeinnaamsregistraties. Daarna volgt de operationele herstart: klanten informeren, website en communicatie heropenen en eventueel personeel opnieuw in dienst nemen.

Veelgestelde vragen over een vennootschap tijdelijk stopzetten

Wat is het verschil tussen een slapende vennootschap en een definitieve stopzetting?

Bij een slapende vennootschap zet u uw activiteiten tijdelijk stop, maar blijft de juridische entiteit bestaan. U behoudt uw ondernemingsnummer en kunt later opnieuw starten.

Bij een definitieve stopzetting via ontbinding en vereffening houdt de vennootschap juridisch op te bestaan. Een herstart vereist dan een volledig nieuwe oprichting.

Moet ik nog een jaarrekening indienen als mijn vennootschap inactief is?

Ja, zonder uitzondering. Ook een slapende vennootschap is verplicht om jaarlijks een jaarrekening op te stellen en neer te leggen. De jaarrekening zal eenvoudiger zijn dan normaal omdat er geen activiteiten zijn, maar de verplichting blijft volledig van kracht. Wie dit negeert, riskeert boetes die kunnen oplopen tot 1.200 euro en meer.

Wat is een attest van niet-activiteit en hoe vraag ik het aan?

Een attest van niet-activiteit is een document van de FOD Financiën dat u vrijstelt van de jaarlijkse vennootschapsbijdrage van minimaal 350 euro per jaar. U vraagt het aan bij de FOD Financiën, bij voorkeur via uw boekhouder.

De voorwaarden zijn strikt: geen enkele commerciële activiteit, geen inkomsten of uitgaven, geen personeel en geen btw-plichtige handelingen. Vraag dit attest zo snel mogelijk aan bij de stopzetting, want het is niet retroactief van toepassing.

Hoeveel kost het om een vennootschap tijdelijk stop te zetten?

De directe eenmalige kosten bedragen in 2026 ongeveer 111,5 euro voor de KBO-schrapping. Daarna komen er jaarlijkse boekhouderkosten van gemiddeld 300 tot 1.500 euro voor de jaarrekening.

Zonder attest van niet-activiteit betaalt u bovendien minimaal 350 euro per jaar aan vennootschapsbijdrage. Het eerste jaar kost tijdelijk stopzetten dus al gauw 500 tot 1.500 euro eenmalig plus 300 tot 1.500 euro jaarlijks.

Kan ik mijn vennootschap heractiveren nadat ze in slaapstand stond?

Ja. U gaat opnieuw naar een erkend ondernemingsloket om uw activiteiten te herregistreren in de KBO en vraagt via uw boekhouder een nieuw btw-nummer aan bij de FOD Financiën. Plan hiervoor minstens vier tot zes weken voor uw gewenste herstartdatum, zodat alles tijdig operationeel is.

Blijft mijn aansprakelijkheid als bestuurder bestaan tijdens de slaapstand?

Ja, volledig. Als bestuurder blijft u aansprakelijk voor de correcte naleving van alle wettelijke verplichtingen, voor bestaande schulden en voor eventuele nieuwe verplichtingen die ontstaan tijdens de slaapstand. Een slapende vennootschap ontheft u niet van uw bestuurdersaansprakelijkheid.

Is tijdelijk stopzetten zinvol als mijn vennootschap schulden heeft?

Nee. Schulden lossen zichzelf niet op tijdens een slaapstand. Schuldeisers kunnen nog steeds actie ondernemen, ongeacht of uw vennootschap actief is of niet.

Heeft u aanzienlijke schulden, dan raden wij u aan om contact op te nemen voor een gratis analyse van uw situatie. In dat geval is een formele vereffening of een andere procedure vaak de betere aanpak.

Wanneer is een definitieve vereffening beter dan tijdelijk stopzetten?

Een definitieve vereffening is de betere keuze als u zeker weet dat u niet opnieuw start, als u de doorlopende administratieve lasten definitief wilt beëindigen, of als uw vennootschap geen schulden heeft en u zo snel mogelijk van alle verplichtingen af wilt.

Voor schuldenvrije vennootschappen is de gecombineerde procedure van ontbinding en vereffening in één akte vaak de snelste en goedkoopste oplossing op lange termijn.

Wij helpen u de juiste keuze maken

Tijdelijk stopzetten of definitief vereffenen? Het antwoord hangt volledig af van uw persoonlijke situatie, uw toekomstplannen en de financiële toestand van uw vennootschap. De verkeerde keuze kan leiden tot onnodige kosten, doorlopende verplichtingen of zelfs persoonlijke aansprakelijkheid.

Met meer dan 25 jaar gecombineerde ervaring begeleiden wij u van A tot Z, van de eerste analyse tot de definitieve afronding. U krijgt één vaste contactpersoon die alles regelt, opvolgt en afsluit zoals het hoort. Snel, correct en zonder gedoe.

Neem vandaag nog vrijblijvend contact op voor een gratis analyse. Zo weet u exact wat de meest correcte en kostenefficiënte aanpak is voor uw situatie, zonder verplichtingen.

Wilt u meer weten over de definitieve stopzetting van uw vennootschap? Lees dan onze pagina’s over BV vereffenen, VOF vereffenen, CommV vereffenen, NV vereffenen en VZW vereffenen.

info@vennootschapvereffenen.be +32 484 96 30 05